作者:艾爾文

之前說過要推薦艾爾文的第二本書

終於來了!

推薦讀者:

想了解投資的人,

想規劃自己未來的人

這本書大部分都是在說達到財富自由為目的投資方法,

作者特別著重於股票與基金的部分,

讀了第二遍的我覺得如果要了解股票與基金的定義,

還是要特別找針對股票與基金的書會更清楚!

我的其它成功學與理財相關閱讀推薦:

「閱讀心得與推薦」 - 每次投資都要獲利出場(投資基金觀念分享)

「閱讀心得與推薦」 - 迷人的混蛋贏得尊重 窩囊的好人盲求認同

下面我一樣簡單說明一些這本書的重點,

但其實真的要理解許多東西還是要閱讀書籍本身的!

那麼我們開始吧!

第一章 基本觀念

這本書不同於前一本書著重在理財與記帳,

而是作者先透過自己的故事,

讓讀者了解到投資的重要性,

接下來就開始大量講述投資與財富自由相關的內容,

而第二次看此書的我還是覺得許多重點都讓人受益良多!

1. 投資不是玩火 不學習才是

這是我讀到的第一個重點,

很多人都會說投資風險很高之類的,

但多少人願意去真正的理解市場上可公投資的產品?

如果不去理解股票、基金等投資工具的基本定義,

投入其中能夠全身而退那簡直是癡人說夢,

因此學習永遠是最重要的一件事情!

2.別急著投資

這是很多投資新手會犯的錯誤,

總認為留著現金是很浪費的事情,

但別忘了只要是投資就會有風險,

我們都應該做足了準備,

再把資金投入到適當的地方,

勿急勿慌勿貪的思考好策略,

並且好好的執行!

3.風險的概念

作者分為了三種風險,

也讓我審視了自己以往的策略是否會有忽略風險的部分,

3.1. 認知風險

很容易在股市從高點崩盤時,

上漲時大家都賺得很開心,

誰也不覺得自己是最後一隻老鼠,

但歷史一再證明,

當人參與「比誰跑得快」的遊戲,

都是在最後才發現自己跑不掉。

3.2. 資金風險

每個人的資金承擔能力不同,

往往看到別人賺得很快,

就會以為自己也有同樣的賺錢條件,

但賺錢快也代表著風險高,

所以當虧損發生時有人仍過的很好,

但有人卻從此無法翻身,

因此我認為每個人都有適合屬於自己的投資方式,

而不是盲目的跟隨別人。

3.3. 知識風險

絕對不要投資自己不理解的東西,

假設一個有豐富房地產經驗的人,

如果把他放到股票市場理投資,

他的風險絕對比在房地產高出許多,

這是一個很好理解的概念,

也再次說明了學習的重要性!

再來作者用開車到達目的地來比喻報酬與風險的依存關係,

我認為比喻得相當好,

想要越早抵達目的地,

車速越快就能越快抵達,

但相對的出事率也越高,

所以永遠要記得,

"投資報酬率越大=風險越大"!

再來以二層面來講,

開車技術越好的人發生意外的風險就越低,

然而有時候出車禍卻與自己無關,

而是被別人不守交通規則或觀念不好的人撞上,

這就是報酬與風險的第二層關係,

也就是所謂的系統性風險,

比如金融海嘯來臨的時候,

不管是多厲害的投資者都會有虧損!

因此所以在面對高報酬的利誘時,

我們都要好好的思考投資的基本概念!

風險與報酬是成正比的,

天下沒有白吃的午餐。

而後面作者簡單提了投資報酬率的算法,

利用一些例子來加深讀者的印象,

以及講述72法則,

說明在某個投報率下多久能使本金翻倍,

這邊就不贅述了,

4. 複利的重要性

作者講了美國一個老奶奶的故事,

在平凡上班族的生活條件下,

100歲辭世時成立一個基金會,

並且將大部分財產捐給自己母校,

金額高達700萬美元,

人們除了對她的善意表達肯定外也好奇她的財富從何而來?

她只是在1935年花了180美元,

買進當時任職公司亞培藥廠的股票,

並將設定股息再投入就沒做其它事了,

75年後,這三張股票連本帶利的累積成700萬美元的資產,

作者用一個故事完整說明了複利為何物,

後面則簡單說明了現金流以及參考巴菲特價值型投資的概念,

我相信任何價值型投資者都會提到巴菲特,

這也是很值得投資者學習的一種概念。

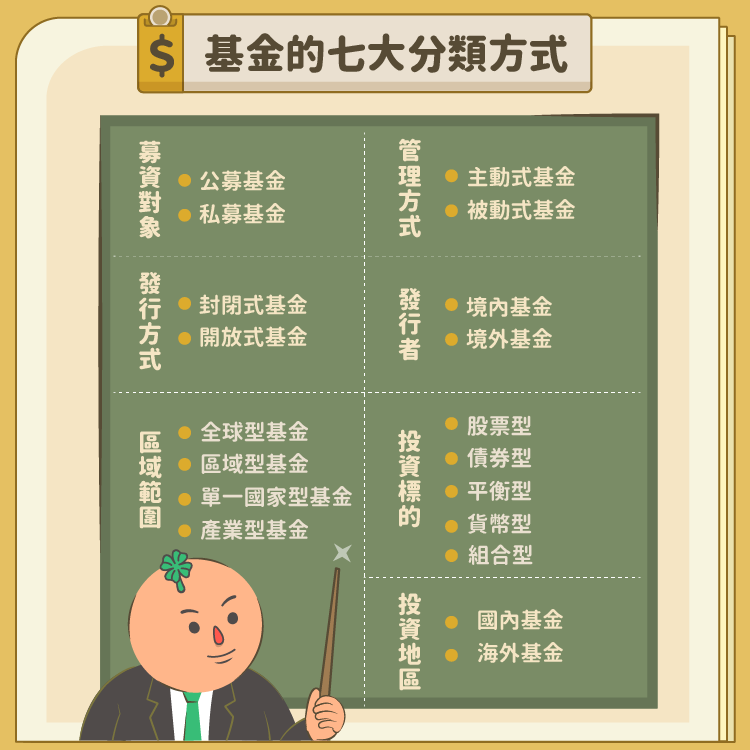

第二章 投資基金

第二章主要都是在講述基金的重點,

但我覺得如果是沒接觸過基金的人還是會有點不理解這東西為何物,

建議還是要自己了解一下再來看會更清楚,

1. 基金的缺點

很多人在不了解基金的情況下聽信銀行專員等的建議就投入資金,

因此作者先講了許多基金的缺點,

1.1. 營運成本

投資基金有管理人,

因此總是會有管理費,

所以假設管理成本為2%,

而贖回時有10%的報酬率,

但其實只有8%的利潤,

而假設淨值沒提升的基金更是光是持有就會有-2%的報酬率

1.2. 越熱門的基金獲利難度越高

所謂越多人走的地方越危險,

投資要往人少的地方去,

這部分看書會比較好說明。

1.3. 存活者偏差的迷思

作者用擲硬幣來說明,

在多頭市場時很多人都賺錢,

但那不一定是他的投資眼光好,

有時候純粹是環境造成的。

1.4. 包裝過於簡單

基金的種類繁多且複雜,

常用過於簡單的包裝去欺騙不懂的人購買,

所以還是老話一句,

不要投資自己不懂的東西

但作者在提了基金許多缺點後,

也說出了買基金不少的優點,

其中一個就是能用少許的資金買到大範圍的投資標的,

因此作者很鼓勵買全球型基金,

並提出了下列幾點好處

1 分散風險

2 明確的參考指標(MSCI全球指數)

3 長期賺錢機率高

(雖然全球經濟不時會出現大幅衰退,

但人類科技始終朝進步的方向發展,

反映在全球景氣尚技會是長期不斷攀升。)

2. 股債平衡

再來是鼓勵利用基金購買股票型基金與債券型基金,

達到股債平衡的概念,

然而股票跟債券適合做平衡配置的原因,

是因為這兩種投資工具的走勢會出現互補的特性,

進而增加賺錢的機率,

所以如果懂得利用股票與債券的反向走勢特性,

手中的資金就能發揮更高的效率,

建議在股票市場高點時增加債券的比例,

而在市場下跌時增加股票的比例,

至於關於股票與債券的基本概念建議可以先理解過後,

再來去分配自己的資金會比較妥當。

3. 定期定額的重要性

作者也提倡了定期定額並說明其原因,

因為有均攤成本的特性,

每隔一段固定時間,

投入固定金額,

不需要在乎當時價格高低,

就不會因一時的衝動在高點位置投入過多資金,

或是在低點時嚇的不敢買進,

手上持有的成本也因此均攤,

但作者也提醒了定期定額一些一般人容易有的迷思

定期定額的迷思

1. 不是強迫儲蓄,投資總有風險在

2. 並非定期定額就會比單筆投資賺錢

3. 定期定額只要持續扣款早晚會賺錢

詳細的說明可以參考書的內容。

4. 水庫調節停利法

而投入資金假設賺錢了,

會有許多人問何時該停利,

這其實沒有確切的一個答案,

但作者提出了一個我覺得很實用的概念,

「水庫調節停利法」

假設帳面報酬率為20%,

價值為30萬,基金淨值為20元,

你聽聞最近經濟不樂觀隨時會回檔,

此時就可以先贖回10萬元,

讓自己先有「賺到錢」的感覺,

心裡就會比較踏實,

假設運氣不錯,

淨值過陣子又長到22元,

就不會因為全部賣掉而嘔氣,

或市下跌時感到焦慮,

到時就可以再調節一次!

5. 長期投資的重要性

作者也提倡了長期投資,

並說明投資並不是做越多就能賺越多錢,

有時候買進後什麼都不做還比主動停損及停利獲利來的多,

不需要煩惱何時出場,

只單純利用定期定額均攤成本的優勢,

可以讓自己有更多時間專注在本業的收入,

以及休閒娛樂,

這部分的好處常常被許多人忽略,

長期投資也同樣非常適用於股票市場!

6. 挑選基金的三大口訣

最後作者教大家選股票用了三個我認為很實用的口訣!

由大到小、由簡入繁、穩賺至上

由大到小

以國家來說就是全球型、區域型、單一國家型、

規模來分就是大型股、小型股、單一產業股,

投資新手應該從大範圍開始建立投資部位,

因為範圍越大,波動越小,

長期往上的趨勢也會更有把握。

由簡入繁

先從簡單的定期定額開始,

等到懂得市場趨勢以及做了足夠多的功課時

就可以單筆加碼,

增加基金的獲利速度。

穩賺至上:越熱門的基金要越小心

投資有句警語叫「人多的地方不要去」,

通常都是前陣子獲利突出或是金融市場關注的焦點時,

該檔基金才會特別熱門,

這時候投入基金就要很小心成本是不是過高了。

7. 別忘記基金的初衷

就是希望透過專業經理人代為投資,

或是被動追蹤大盤,

增加一般投資人的獲利機會。

第三章 投資股票

1.該不該投資 比該投資什麼更重要

這段作者用大盤指數以及一些實際例子說明,

在大盤指數高檔的情況下,

就算是資優股也通常會在昂貴的價格,

因此很多人會問哪支股票可以買?

其實更應該注意股票整體是在高檔還是低檔,

這點直到現在我都深深記在心裡

2. 再次強調長期投資的重要性

配息+好公司,不操心反而更賺錢

3. 選股三條件

1. 公司的產業前景不會在短期內消失

2. 公司的賺錢模式夠穩定

3. 公司的地位不會在短期內被取代

詳細內容可以看書籍內容~

4. 計算股票價格的方法

4.1. 歷年股價法

4.2. 平均殖利率法

4.3. ROE估價法

我個人比較常用歷年股價法以及平均殖利率法

詳細內容可以看書籍內容~

5. 指數化投資的概念

許多價值投資者都會提到ETF的概念,

有興趣的人可以自己研究一下,

這邊就不贅述了,

6. 平時買森林,打折時買大樹

作者用了買森林與買大樹做自己投資的形容,

非常的貼切且有趣,

有興趣的人也可以讀書看一下。

第四章 實現財富自由

最後作者用了許多圖表以及假設,

說明一個人有多少資本可以退休或達到財富自由,

這對於規劃自己的未來會相當有幫助,

因為涉及不少公式及圖表,

這邊就不說明了。

這本書對於想規劃自己生活的人絕對有很大的幫助,

但無論是讀了第一次還是第二次,

都會勾起自己對股票與基金想要有更深入了解的興趣,

我也認為投資領域光靠一本書是不太夠能了解全貌的,

我們都應該時常把自己歸零,

不斷的在這領域精進學習!

請先 登入 以發表留言。